Zollangelegenheiten

Zollaussetzungen-Zollkontingente per 1.7.2024

Verordnungen des Rates vom 25. Juni 2024

Mit Verordnung (EU) 2024/1851 des Rates vom 25. Juni 2024 hat die Europäische Gemeinschaft alle per 1. Juli 2024 geltenden autonomen Zollaussetzungen für bestimmte landwirtschaftliche und gewerbliche Waren veröffentlicht. Sie beinhaltet im Anhang die neuen oder verlängerten Zollbegünstigungen (zollfrei bzw. in wenigen Fällen auch zollreduziert) für bestimmte landwirtschaftliche und gewerbliche Waren.

Mit Verordnung (EU) 2024/1829 des Rates vom 25. Juni 2024 hat die Europäische Gemeinschaft alle per 1. Juli 2024 geltenden autonomen Zollkontingente für die Einfuhr von Waren in die Gemeinschaft veröffentlicht. Sie beinhaltet im Anhang die neuen oder verlängerten Zollkontingente für die Einfuhr von Waren in die Gemeinschaft.

Basisinformationen zu Zollaussetzungen und Zollkontingente finden Sie sowohl auf der Homepage der WKÖ als auch auf der Homepage des Bundesministeriums für Finanzen sowie auf der Homepage der Europäischen Kommission.

Informationen über derzeit in Kraft befindliche Zollaussetzungen sowie über Zollaussetzungen in Vorbereitung können über die Homepage der Europäischen Kommission anhand des relevanten Zollkapitels abgefragt werden.

Links

- Verordnung (EU) 2024/1829 des Rates vom 25. Juni 2024 zur Änderung der Verordnung (EU) 2021/2283 zur Eröffnung und Verwaltung autonomer Zollkontingente der Union für bestimmte landwirtschaftliche Erzeugnisse und gewerbliche Waren

- Verordnung (EU) 2024/1851 des Rates vom 25. Juni 2024 zur Änderung der Verordnung (EU) 2021/2278 des Rates zur Aussetzung der in Artikel 56 Absatz 2 Buchstabe c der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates genannten Zölle des Gemeinsamen Zolltarifs für bestimmte landwirtschaftliche und gewerbliche Waren

Zollaussetzungen und Zollkontingente per 1.1.2025

Einwände gegen neue Anträge müssen über die nationalen Verwaltungen bis spätestens 14.6.2024 bei der Europäischen Kommission eingebracht werden

Die Europäische Kommission informiert in ihrer Mitteilung an die Wirtschaftsbeteiligten über neue Anträge auf Aussetzung der autonomen Zollsätze für bestimmte gewerbliche und landwirtschaftliche Waren per 1. Jänner 2025. Einwände gegen neue Anträge müssen über die nationalen Verwaltungen bis spätestens 14. Juni 2024 an die Europäische Kommission übermittelt werden.

Das Bundesministerium für Finanzen ersucht alle Wirtschaftsbeteiligten, die eines in den neuen Anträgen angeführtes Produkt oder ein Konkurrenzprodukt herstellen oder herstellen könnten, dies möglichst rasch mitzuteilen (Telefon +43/1/51 433-504231, E-Mail: Zollaussetzung@bmf.gv.at). Bezüglich der weiteren Schritte wird das Bundesministerium für Finanzen mit Ihnen Kontakt aufnehmen.

Informationen über Zollaussetzungen in Vorbereitung sowie über derzeit in Kraft befindliche Zollaussetzungen können auch über die Homepage der Europäischen Kommission anhand des relevanten Zollkapitels abgefragt werden.

Ermittlung des Zollwerts

Der Zollwert einer Ware ist mitunter ein vernachlässigter Teil der Zollanmeldung. Der Zollwert ist die Basis für die Ermittlung des Zoll, aber auch der Einfuhrumsatzsteuer. Falsche Bemessungsgrundlagen haben auf alle Fälle Nacherhebungen (inklusive Verzugszinsen) und im schlimmen Fällen auch Finanzstrafverfahren zur Folge. Lizenzgebühren, Qualitätskontrollen, Analysekosten, Kosten für Verpackungen, Transportkosten, Versicherungen, aufgespaltenen Kaufpreise, Beistellungen, etc. sind bei der Ermittlung zu beachten.

Nähere Informationen: Der Zollwert - WKO.at

Zollaussetzungen und Zollkontingente per 1.1.2024

Verordnungen des Rates vom 19. Dezember 2023

Mit Verordnung (EU) 2023/2890 des Rates vom 19. Dezember 2023 hat die Europäische Gemeinschaft alle per 1. Jänner 2024 geltenden autonomen Zollaussetzungen für bestimmte landwirtschaftliche und gewerbliche Waren veröffentlicht. Sie beinhaltet im Anhang die neuen oder verlängerten Zollbegünstigungen (zollfrei bzw. in wenigen Fällen auch zollreduziert) für bestimmte landwirtschaftliche und gewerbliche Waren.

Mit Verordnung (EU) 2023/2880 des Rates vom 19. Dezember 2023 hat die Europäische Gemeinschaft alle per 1. Jänner 2024 geltenden autonomen Zollkontingente für die Einfuhr von Waren in die Gemeinschaft veröffentlicht. Sie beinhaltet im Anhang die neuen oder verlängerten Zollkontingente für die Einfuhr von Waren in die Gemeinschaft.

Basisinformationen zu Zollaussetzungen und Zollkontingente finden Sie sowohl auf der Homepage der WKÖ als auch auf der Homepage des Bundesministeriums für Finanzen sowie auf der Homepage der Europäischen Kommission.

Informationen über derzeit in Kraft befindliche Zollaussetzungen sowie über Zollaussetzungen in Vorbereitung können über die Homepage der Europäischen Kommission anhand des relevanten Zollkapitels abgefragt werden.

Links

- Verordnung (EU) 2023/2880 des Rates vom 19. Dezember 2023 zur Änderung der Verordnung (EU) 2021/2283 zur Eröffnung und Verwaltung autonomer Zollkontingente der Union für bestimmte landwirtschaftliche Erzeugnisse und gewerbliche Waren

- Verordnung (EU) 2023/2890 des Rates vom 19. Dezember 2023 zur Änderung der Verordnung (EU) 2021/2278 zur Aussetzung der in Artikel 56 Absatz 2 Buchstabe c der Verordnung (EU) Nr. 952/2013 genannten Zölle des Gemeinsamen Zolltarifs für bestimmte landwirtschaftliche und gewerbliche Waren

Zollaussetzungen und Zollkontingente per 1.7.2023

Verordnungen des Rates vom Juni 2023

Mit Verordnung (EU) 2023/1190 des Rates vom 16. Juni 2023 hat die Europäische Gemeinschaft alle per 1. Juli 2023 geltenden autonomen Zollaussetzungen für bestimmte landwirtschaftliche und gewerbliche Waren veröffentlicht. Sie beinhaltet im Anhang die neuen oder verlängerten Zollbegünstigungen (zollfrei bzw. in wenigen Fällen auch zollreduziert) für bestimmte landwirtschaftliche und gewerbliche Waren.

Mit Verordnung (EU) 2023/1191 des Rates vom 16. Juni 2023 hat die Europäische Gemeinschaft alle per 1. Juli 2023 geltenden autonomen Zollkontingente für die Einfuhr von Waren in die Gemeinschaft veröffentlicht. Sie beinhaltet im Anhang die neuen oder verlängerten Zollkontingente für die Einfuhr von Waren in die Gemeinschaft.

Basisinformationen zu Zollaussetzungen und Zollkontingente finden Sie sowohl auf der Homepage der WKÖ als auch auf der Homepage des Bundesministeriums für Finanzen sowie auf der Homepage der Europäischen Kommission.

Informationen über derzeit in Kraft befindliche Zollaussetzungen sowie über Zollaussetzungen in Vorbereitung können über die Homepage der Europäischen Kommission anhand des relevanten Zollkapitels abgefragt werden.

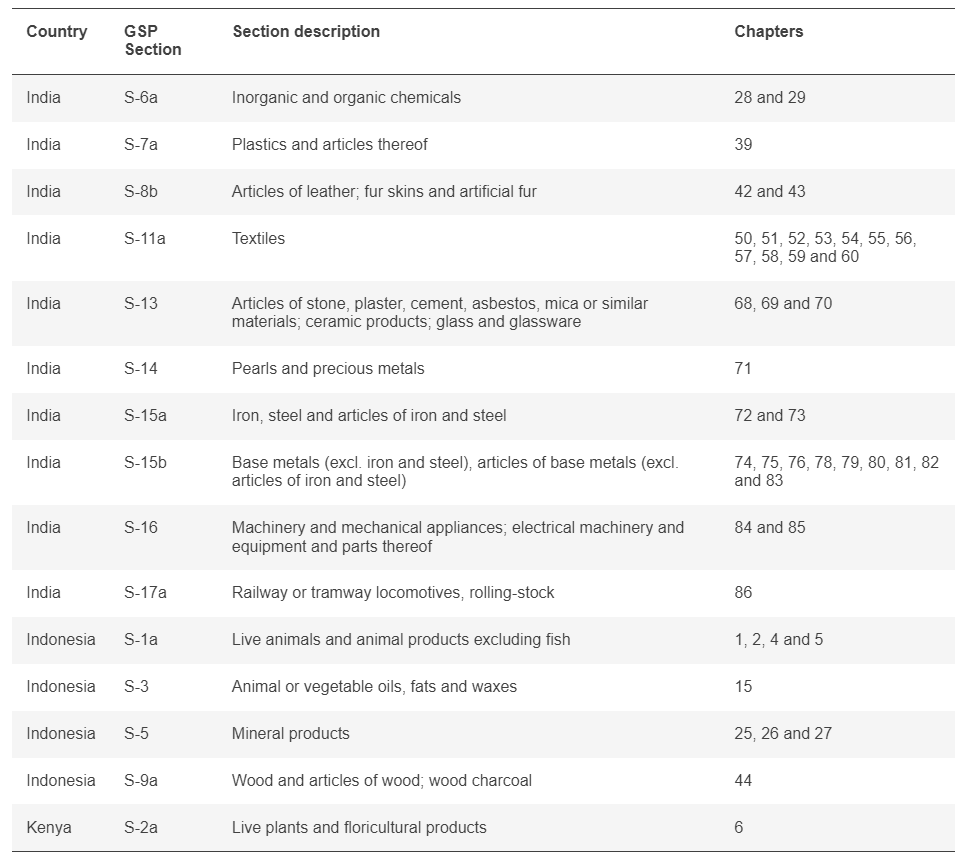

Aussetzung von APS-Präferenzen für bestimmte Schwellen- und Entwicklungsländer

Änderungen des Allgemeinen Präferenzsystems der Zollbegünstigungen für Entwicklungs- und Schwellenländer hinweisen.

Die im Rahmen der Bestimmungen des Allgemeinen Präferenzsystems (APS) gewährten Zollpräferenzen für Waren mit Ursprung in einem Entwicklungs- oder Schwellenland werden ausgesetzt, wenn der durchschnittliche Wert dieser begünstigt eingeführten Ware einen bestimmten Wert drei Jahre hintereinander übersteigt. Dies ist bei nachstehenden Waren der Fall:

Für die vorgenannten Länder und Warengruppen kommt nunmehr seit Jahresbeginn der Regelzollsatz (Drittlandszollsatz) zur Anwendung!

Die Liste der betroffenen Länder und Warengruppen sind im Internet abrufbar unter

https://trade.ec.europa.eu/access-to-markets/en/news/suspension-year-2023-certain-tariff-preferences-granted-certain-gsp-beneficiary-countries Die Verordnung dazu L_2022173DE.01005801.xml (europa.eu)

Elektronisches Verfahren - verbrauchsteuerpflichtigen Waren

Eine Information des BMFs betreffend des neun elektronischen Verfahrens im Zusammenhang mit verbrauchsteuerpflichtigen Waren:

Ab 13.2.2023 wird das bisherige Papierverfahren mit „VSt 2“ (Vereinfachtes Begleitdokument) für den Bezug und Versand von verbrauchsteuerpflichtigen Waren zwischen den Mitgliedstaaten der Union abgelöst von einem elektronischen Verfahren.

Ab diesem Zeitpunkt darf ein Bezug und Versand im steuerrechtlich freien Verkehr (= versteuerte Ware) nur mehr dann erfolgen, wenn rechtzeitig im Vorhinein beim Zollamt Österreich eine Registrierung („Zertifizierung“) beantragt wird.

Dafür stehen folgende Formulare unter www.bmf.gv.at zur Verfügung:

- VSt 36 - Antrag auf Zulassung als zertifizierter Versender (bmf.gv.at) (für den Versand in Mitgliedstaaten)

- VSt 37 - Antrag auf Zulassung als zertifizierter Empfänger (bmf.gv.at) (für den Bezug aus Mitgliedstaaten)

Für den Bezug und Versand sind ab 13.2.2023 vereinfachte elektronische Begleitdokumente (v-e-VD) in EMCS (Excise Movement and Control System) auszustellen. Nähere Informationen dazu finden Sie unter Zugang zu EMCS (bmf.gv.at).

Ein Übergangszeitraum, in dem das (alte) papiermäßige und (neue) elektronische Verfahren parallel laufen, ist nicht vorgesehen!

Sollten Sie noch über keine Zertifizierung verfügen, beantragen Sie diese unbedingt rechtzeitig!